Nguyễn Quỳnh Giao – Tổng hợp – Quyền lợi của Người chịu bảo

hiểm được cam kết qua các quy định, cũng được gọi là các chế độ bảo hiểm, được

suy ra từ Bộ Luật Lao động, Luật

về Hệ thống Bảo hiểm xã hội và Luật về Bảo hiểm sức khỏe công cộng. Ngoài ra,

quyền thừa kế lương hưu cũng được thực hiện theo luật định.

1. Chế độ bảo hiểm sức khỏe

Những người có tham gia bảo hiểm sức khỏe trong Quỹ sức khỏe toàn dân NFZ có thể không phải trả tiền, khi lợi dụng chế độ dịch vụ sức khỏe công lập và ngoài công lập. Tuy nhiên, chế độ dịch vụ sức khỏe ngoài công lập là miễn phí, chỉ khi trạm dịch vụ hoặc thầy thuốc ở đó có hợp đồng đã được ký kết với NFZ. Nguồn chi cho các dịch vụ này lấy từ phí bảo hiểm sức khỏe, do Người chịu bảo hiểm này đóng góp.

Các thành viên gia đình của Người chịu bảo hiểm này cũng được „ăn theo”các chế độ dịch vụ sức khỏe trên cùng những nguyên tắc như Người được bảo hiểm. Đó là:

· con (con riêng, con vợ-chồng, con nuôi, cháu, trẻ em mà Người chịu bảo hiểm là bảo mẫu hợp pháp hoặc là cha hoặc mẹ đỡ đầu) – đến hết 18 tuổi đời, hoặc nếu tiếp tục học tập, thì đến hết 26 tuổi đời; còn nếu trẻ em có quyết định về mức độ khuyết tật đáng kể, thì không giới hạn tuổi,

· vợ hoặc chồng,

· cha mẹ, ông bà – nếu còn ở chung với Người được bảo hiểm trong cùng một trang trại gia đình.

2. Chế độ bảo hiểm bệnh tật (và thai sản)

Người LĐ có thể được hưởng hai chế độ bảo hiểm bệnh tật gồm lương bệnh tật và trợ cấp bệnh tật. Đối với Người LĐ nữ còn có thêm chế độ bảo hiểm thai sản. Nguồn chi cho các chế độ bảo hiểm này lấy từ phí bảo hiểm bệnh tật do Người LĐ đóng hàng tháng, tính ra bằng 2,45% cơ sở của mức phí.

Lương bệnh tật – là khoản tiền dành cho Người LĐ có thời gian đau ốm hoặc phải cách ly do mắc bệnh truyền nhiễm, có thể đến 33 ngày trong một năm lịch, còn trong trường hợp Người LĐ trên 50 tuổi đời , thời kỳ trả lương bệnh tật tính ra 14 ngày trong một năm lịch.

Trong trường hợp, khi thời kỳ mất khả năng lao động đã được xác định kéo dài hơn 14 hoặc 33 ngày trong vòng năm lịch, thì khi đó, Người LĐ hưởng trợ cấp bệnh tật.

Trợ cấp bệnh tật – đó là khoản tiền dành cho Người chịu bảo hiểm bị bệnh tật trong thời gian đang có bảo hiểm bệnh tật. Về nguyên tắc, Người chịu bảo hiểm bệnh tật bắt buộc có quyền nhận trợ cấp bệnh tật sau khi trôi qua 30 ngày không ngắt quãng của bảo hiểm bệnh tật, còn Người chịu bảo hiểm bệnh tật tự nguyện, thì sau 90 ngày.

Trợ cấp bệnh tật được trao cho thời kỳ mất khả năng lao động không dài quá 182 ngày, còn trong trường hợp việc mất khả năng lao đông là do mắc bệnh lao phổi hoặc rơi vào quá trình mang thai, thì không quá 270 ngày.

Lương bệnh tật do Người TDLĐ trả. Còn trợ cấp bệnh tật lấy từ bảo hiểm bệnh tật, do ZUS trả trực tiếp hoặc gián tiếp qua Người TDLĐ với tư cách là Người trả phí.

Trợ cấp thai sản – là khoản tiền dành cho Người chịu bảo hiểm đang trong thời kỳ bảo hiểm bệnh tật (và thai sản) hoặc trong thời kỳ nghỉ phép nuôi con.

Những quy định liên quan đến quyền nhận trợ cấp thai sản trong trường hợp nhận trẻ em để dạy dỗ cũng được áp dụng đối với Người chịu bảo hiểm.

Trợ cấp thai sản được chi trả qua thời kỳ nghỉ phép thai sản – qua 20 tuần lễ, trong trường hợp sinh một con (có thể dài hơn, trong trường hợp sinh nhiều hơn một con trong một lần sinh, thì từ 31 tuần đến tối đa là 37 tuần) và qua thời kỳ nghỉ phép thai sản phụ thêm.

Trợ cấp thai sản cũng có thể dành cho Người chịu bảo hiểm là cha của em bé, nếu mẹ của bé đã sử dụng ít nhất 14 tuần nghỉ phép thai sản.

3. Chế độ bảo hiểm tai nạn – đó là khoản tiền nhất định dùng để chi trả trong dạng bồi thường và trợ cấp từ tiêu đề tai nạn trong lao động và bệnh tật nghề nghiệp. Nguồn chi cho chế độ bảo hiểm này lấy từ phí bảo hiểm tai nạn do Người TDLĐ đóng góp, bằng khoảng 0,67% đến 3,86% cơ sở của mức phí, phụ thuộc nhóm hoạt động quy định và số lượng Người LĐ được tuyển.

4. Chế độ bảo hiểm mất sức – là khoản tiền nhất định chi trả hàng tháng trong khoảng thời gian, được xác định bởi Ủy ban đặc biệt, cho những người mất khả năng lao động. Nguồn tiền dùng vào việc chi trả cho chế độ bảo hiểm mất sức, được lấy từ phí bảo hiểm mất sức, tính ra bằng 8% cơ sở của mức phí, trong đó, 1,5% do Người LĐ đóng góp lấy từ lương tháng, còn 6,5% là phần đóng góp của Người TDLĐ.

Trợ cấp mất sức được phân biệt qua các loại:

· Trợ cấp mất sức,

· Trợ cấp huấn luyện chuyển nghề do mất khả năng lao động đối với nghề trước đó,

· Trợ cấp gia đình dành cho các thành viên có thẩm quyền của gia đình của người mà khi chết đã có quyền được xác định để nhận lương hưu hay trợ cấp mất sức hoặc đã thỏa mãn những điều kiện đã được đặt ra để nhận một trong các chế độ này.

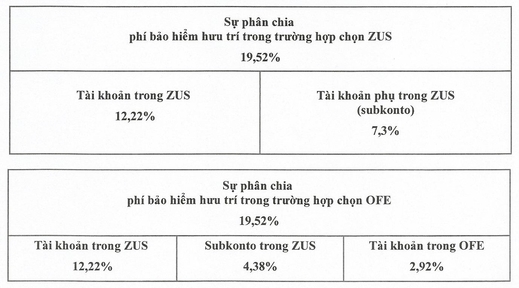

5. Chế độ bảo hiểm hưu trí (trước đây gọi là chế độ bảo hiểm mất sức do tuổi già) – đó là lương hưu, nhằm bảo đảm thu nhập hàng tháng cho Người LĐ sau khi kết thúc con đường tiến thân nghề nghiệp và đến tuổi về hưu. Nguồn tài chính để chi trả lương hưu, được tích góp từ tiền phí bảo hiểm hưu trí hàng tháng. Phí này được Người trả tiền chuyển đến ZUS với mức bằng 19,52% cơ sở của mức phí.

a. Hai hệ thống hưu trí

Việc chi trả chế độ hưu trí có thể được thực hiện theo nhiều phương pháp. Hai phương pháp tài chính có ưu thế của chế độ này là:

· Hệ thống vốn (tư bản) – suốt thời gian hoạt động nghề nghiệp của mình Người lao động nộp phí. Phí này được đặt vào tài khoản có lãi của nhà băng. Sau khi được về hưu, Người LĐ có thể tùy ý sử dụng toàn bộ tiền vốn và lãi hoặc chỉ riêng khoản lãi hàng tháng từ tiền vốn này cho đến cuối đời. Sau khi chết khoản vốn này có thể được thừa kế bởi gia đình của Người LĐ.

· Hệ thống tái phân phối (phân phát, PAYG – pay-as-you-go – nộp sao trả vậy) – Phí do Người LĐ đóng góp được dồn vào một tổng số chung, từ đó được lấy ra để trả theo chế độ hiện hành cho những người, mà tại thời điểm đã cho, chế độ dành cho họ. Sau khi được về hưu, chế đô này được trả ra từ các phí của những người nộp tại thời điểm đã cho. Sau khi Người chịu bảo hiểm chết, việc trả lương hưu sẽ dừng lại, còn tổng số các phí nộp vào qua Người LĐ tiếp tục lưu thông trong hệ.

b. Ba trụ cột (filar)

Hệ thống hưu trí Ba Lan dựa trên 3 trụ cột:

· Trụ cột thứ nhất – Quỹ BHXH – FUS, được quản lý bởi ZUS,

· Trụ cột thứ hai – Quỹ hưu mở OFE,

· Trụ cột thứ ba – Gồm tài khoản hưu trí cá nhân IKE, tài khoản an sinh hưu trí cá nhân IKZE và chương trình hưu trí người lao động PPE.

Trụ côt thứ nhất là bắt buộc, các trụ cột thứ hai & thứ ba là tự nguyện. Trụ cột III gắn liền với việc giảm thuế từ tiêu đề có các khoản tiền tiết kiệm để trong đó.

c. Hệ thống hưu trí Ba Lan

Ở Ba Lan đang vận hành song song hàng loạt những hệ thống hưu trí riêng biệt, hoạt động trên những nguyên tắc khác nhau.

Những người sinh trước 1949 và không thuộc các hệ thống phân ngành (như quân đội, thợ mỏ, đường sắt,...), sẽ nhận được lương hưu theo những nguyên tắc đã được xác định bởi cải cách hành chính từ 1999. Theo đó, tiêu chuẩn chính của việc công nhận lương hưu là đạt tuổi về hưu và có thời kỳ tuyển dài tương ứng („thời kỳ đóng phí”). Mức lương hưu không phụ thuộc vào mức phí đã nộp trong quá khứ. Chứng từ tương ứng của thời kỳ này mới là chìa khóa.

Đối với phần lớn những người sinh sau 1948 bắt buộc phải theo những nguyên tắc mới. Theo đó, lương hưu sẽ được trả sau khi đạt được tuổi về hưu, còn mức của lương này phụ thuộc vào tổng số phí đã nộp trong quá khứ. Phí này được được định danh trong hai hệ thống – trong hệ thống phân phát thuộc ZUS và trong hệ thống vốn thuộc Quỹ hưu trí mở OFE. Giá trị của các khoản do ZUS kế toán, được phục hồi giá trị (do lạm phát), với mức độ được suy ra từ chính sách hiện hành của chính phủ. Còn giá trị của các khoản trong OFE thì dao động, phụ thuộc vào giá trị của các công cụ tài chính, như trái phiếu kho bạc hay cổ phiếu, đã được đầu tư vào đó.

d. Quyền thừa kế lương hưu

Các khoản được gom góp vào subkonto trong ZUS cũng được thừa kế giống như các khoản có trong OFE. Nếu người là thành viên của OFE hoăc là người có subkonto trong ZUS, tại thời điểm chết còn ở trong quan hệ vợ chồng, thì một nửa khoản gom được trong OFE hoặc trong subkonto (trong trường hợp có chung tài sản vợ chồng) sẽ được chuyển cho người còn sống. Phần còn lại của khoản này sẽ được chuyển cho người được người chết chỉ ra.

Việc trả tiền được thực hiện trực tiếp theo lợi ích của những người này và diễn ra dưới hình thức trả một lần hoặc trả dần qua thời kỳ không dài quá 2 năm, theo chỉ thị của người được ủy quyền.

Nếu người chết không chỉ ra những người được ủy quyền, thì khoản tiền này sẽ đi vào khối di sản chung.

Xin đọc tiếp Phần 3 – Lương hưu

Bình luận