Ảnh minh họa (nguồn: internet)

Split payment là một mô hình chia tiền trả liên quan đến thuế VAT đã được áp dụng ở một số nước như Czech, Thổ hay Ý. Lý do phải đưa ra giải pháp này ở các quốc gia trên cũng như ở Ba Lan bây giờ là do việc lỗ hổng thu thuế VAT tăng. Vậy cơ cấu của split payment ra sao? Ai phải áp dụng nó? Nó bắt buộc ở Ba Lan từ bao giờ? Người đóng thuế áp dụng nó có lợi gì? Ta hãy cùng xem!

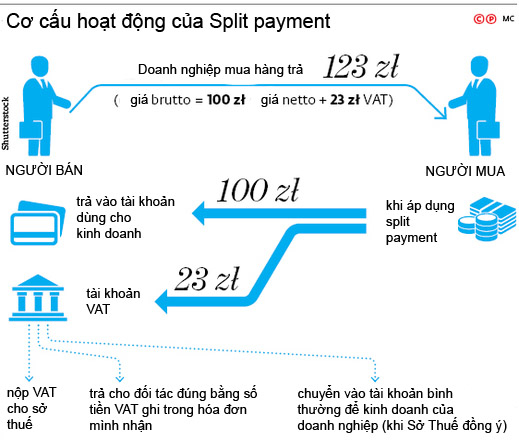

Split payment – nó là thế nào?

Việc chia tiền trả hóa đơn đã được đưa vào trong các thay đổi của Luật thuế hàng hóa và dịch vụ cũng như một số luật khác ngày 1-8-2017. Trong đạo luật về VAT chương mới 1a bổ sung liên quan đến cơ cấu chia tiền trả hóa đơn. Các quy định này có hiệu lực từ ngày 1-7-2018. Như điều 108a điểm 1 của đạo luật thay đổi nói, tất cả những người mua hàng khi nhận hóa đơn trong đó chỉ ra khoản thuế sẽ có thể áp dụng split payment. Khi đó tiền trả hóa đơn trên sẽ thực hiện bằng cách trả vào hai tài khoản ngân hàng: giá netto – trả vào tài khoản người bán (hay bằng cách khác); còn tiền VAT – sẽ trả vào một tài khoản VAT khác của bên bán. Cần nhấn mạnh là, split payment chỉ áp dụng trong các giao dịch giữa hai đơn vị đóng thuế, tức trong quan hệ B2B (giữa hãng với hãng). Cơ cấu trên không áp dụng cho các giao dịch giữa B2C (hãng – người mua cá thể).

Luật cũng chỉ ra ở đây sự tự nguyện áp dụng nó của người mua hàng. Bên mua hàng được quyền chủ động áp dụng nó. Có một điều thú vị là việc áp dụng cơ cấu này sẽ kéo theo một số hậu quả kèm theo cả cho bên mua lẫn bên bán hay cung cấp dịch vụ.

Hóa đơn VAT và split payment

Để tạo điều kiện cho bên mua (các hãng) thực hiện được việc trả tiền theo cơ cấu chia tiền trả hóa đơn thì tài khoản VAT sẽ do các ngân hàng hay các quỹ SKOK lập ra cho mỗi đơn vị đóng thuế VAT.

Việc lập và dẫn tài khoản VAT thì các ngân hàng hay các quỹ SKOK sẽ không được thu lệ phí. Trong dẫn giải cho dự luật ta đọc thấy: (...) Vậy nếu lệ phí cho một chuyển khoản bình thường ví dụ là 2 zł, thì việc trả tiền theo cơ cấu chia ra không được cao hơn con số 2 zł. Yếu tố kinh tế không phải là yếu tố làm người đóng thuế không chọn cách trả chia tiền hóa đơn (...)

Một điều quan trọng nữa là cũng không cần ký hợp đồng bổ sung để dẫn tài khoản VAT đó.

Theo điều 62b điểm 2 của sửa đổi Luật Ngân hàng thì trong tài khoản của ngân hàng dành cho tiền thuế VAT sẽ không được trả vào đó các khoản khác ngoài tiền thuế VAT. Điều 62b điểm 1 đã viết cụ thể chỉ có thể trả vào tài khoản VAT các khoản tiền sau:

- khoản tiền thuế hàng hóa và dịch vụ trả cho bên bán hay bên dịch vụ trong khuôn khổ split payment

- tiền trả thuế hàng hóa và dịch vụ của những người đóng thuế quy định trong điều 103 điểm 5a đạo luật về VAT (WNT của các nhiên liệu động cơ) cho những người đóng thuế nói trong điều 17a của luật này khi sử dụng thông báo (komunikat)

- thực hiện việc trả tiền từ tài khoản VAT của người sở hữu tài khoản VAT ở cùng ngân hàng đó

- tiền hoàn thuế VAT khi:

+ xuất hóa đơn sửa đổi và mức đóng thuế giảm (nếu trong hóa đơn đầu có áp dụng cơ cấu split payment)

+ hoàn thuế do cơ quan thuế làm.

Tiền trả trong khuôn khổ chia tiền trả hóa đơn chỉ có thể dùng đồng złoty của Ba Lan.

Sở Thuế và việc sử dụng số tiền ở trong tài khoản VAT

Luật không quy định cho Sở Thuế có quyền động vào số tiền có trong tài khoản VAT hay có thể tự mình sử dụng số tiền có trong đó.

Việc chia tiền trả hóa đơn là một cách khuyến khích cho người mua

Luật ra một loạt khuyến khích cho người đóng thuế khi sử dụng cơ cấu split payment như sau:

1. Được giảm số tiền thuế phải trả dựa theo điều 108d điểm 1 dự kiến thay đổi về Luật thuế VAT nếu trả toàn bộ khoản này từ tài khoản VAT sớm hơn ngày quy định phải trả, số tiền được bớt đi tính theo công thức: S = Z * r * (n/360) trong đó:

S – số tiền được bớt, làm tròn chẵn thành złoty

Z – số tiền thuế phải trả cho hàng hóa và dịch vụ khi chưa được bớt

r – con số là mức quy định của Ngân hàng Quốc gia áp dụng cho các ngày làm việc trước ngày trả tiền

n – là số ngày trả sớm hơn theo qui định từ ngày ra lệnh chuyển khoản (nhưng không tính chính ngày trả tiền) cho đến hạn phải trả (kể cả ngày này)

2. Không có trách nhiệm thuế liên kết theo điều 108c điểm 1 của dự luật – khi trả một hóa đơn đã cho và áp dụng phương pháp chia tiền trả hóa đơn sẽ không áp dụng điều khoản về trách nhiệm liên kết được ghi trong chương Xa và sẽ không áp dụng các quy định liên quan tới việc áp dụng các hình phạt ghi trong điều 112b điểm 1 phần 1, điều 2 điểm 1, cũng như điều 112 c luật về thuế VAT, cho đến con số phải đóng thuế ghi trong hóa đơn đã nhận và đã được trả áp dụng cơ cấu split payment.

3. Điều 108c điểm 2 – không áp dụng điều 56b của Quy chế thuế (Ordynacja podatkowa – việc tăng mức lãi do chậm trả với các khoản chậm trong thuế VAT) đến khoản chậm thuế xuất hiện do nộp bản khai thuế trong đó người đóng thuế đã chỉ ra khoản thuế cần đóng mà ít nhất 95% trong đó do từ các hóa đơn đã được trả áp dụng cơ cấu chia tiền trả hóa đơn.

Quy định này không áp dụng cho khoản chậm thuế vượt quá hai lần số thuế tính ra cần đóng nêu trong bản khai thuế đã nộp và được trả áp dụng cơ cấu chia tiền trả hóa đơn.

Làm thế nào để xin hoàn lại số tiền tích lại trong tài khoản VAT?

Theo nội dung luật (điều 108b điểm 1) người đóng thuế có quyền làm đơn đề nghị cho phép chuyển số tiền tích lại trong tài khoản VAT của mình vào tài khoản ngân hàng của chính mình để kinh doanh. Việc chuyển khoản chỉ có thể thực hiện theo đề nghị của người đóng thuế, trong đó ghi rõ số tiền cần hoàn lại cho mình. Đơn sẽ được tổ chức thuế phụ trách mình kiểm chứng.

Ông giám đốc Sở Thuế (US) sẽ ra quyết định trong vòng 60 ngày kể từ ngày nhận được đơn. Ông giám đốc có quyền từ chối việc chuyển khoản từ tài khoản VAT vào tài khoản của bên đóng thuế nếu:

1. có nghi vấn xác đáng là trách nhiệm nộp thuế sẽ không được thực hiện, nhất là khi bên đóng thuế đã nhiều lần không làm trách nhiệm về thuế hay tìm cách tẩu tán tài sản để làm khó khăn cho việc thu thuế hay không thể thu thuế, hoặc

2. trong khi bên đóng thuế đang bị điều tra về vấn đề thuế, có nghi vấn xác đáng đã chậm thuế hay tìm thêm các khoản thuế cần phải nộp, hoặc

3. việc xác minh lý do bên nạp thuế xin chứng tỏ có nghi vấn xác đáng về việc xuất hiện chậm đóng thuế.

QV (theo: https://poradnikprzedsiebiorcy.pl/-split-payment-czyli-podzielona-platnosc-na-czym-polega)

Bình luận