Việc thanh toán bằng Split Payemnt ( mechanizm podzielonej płatności, báo Quê Việt dịch là phương thức chia tiền trả hóa đơn, thực ra nên gọi là PHƯƠNG THỨC PHÂN CHIA THANH TOÁN ) hiện nay được coi là phương thức duy nhất để bà con tránh phải chịu trách nhiệm liên đới trong việc quy trách nhiệm nếu nhà nước phát hiện được trốn thuế vì công ty cung cấp dịch vụ hoặc hàng hóa cho bà con có thể không đóng thuế đầy đủ ở một khâu nào đó. Trách nhiệm liên đới nghĩa là bà con có thể thanh minh là mình hoàn toàn mua hàng hóa hợp pháp ở chủ hàng, khi mua hàng, họ cung cấp cho mình hóa đơn như mình đang có trong sổ sách kế toán. Nhà nước hòan toàn có thể chấp nhận lời giải thích đó mà không cần phải chứng minh ngược lại. Tuy nhiên việc mua bán hàng hóa có nguồn gốc không minh bạch bản thân nó đã liên đới tới trách nhiệm phải thanh toán thuế đó nếu như bên bán hàng mặc dù nhận được tiền thanh toán qua chuyển khoản rồi vẫn không thanh toán đủ cho nhà nước.

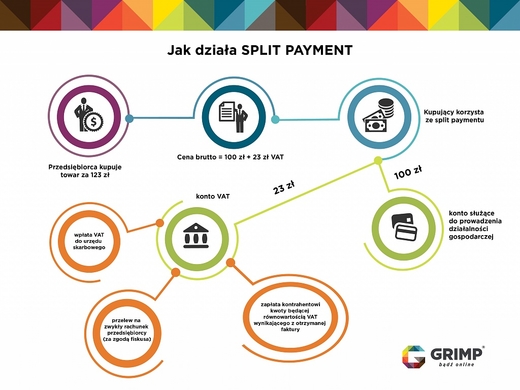

Trước tình hình nhà nước không truy tìm được các đối tác của bà con, luật pháp cho phép KAS bắt bà con phải nộp thuế cho các công ty bán hàng. Do đó có những trường hợp phải nộp bảo lãnh số tiền như đã được nói tới. Nếu bà con thanh toán tiền bằng Split Payment, nghĩa là phân chia thanh toán, thì TRÁCH NHIỆM LIÊN ĐỚI được hoàn toàn loại bỏ đối với giao dịch đó. Nghĩa là trong 5 năm tới đây, nếu bị kiểm tra, thì những giao dịch đó được coi là minh bạch và không bị truy thu thuế nữa. Làm được việc đó là nhờ nhà nước thông qua đạo luật về SP theo đó tất cả các ngân hàng phải có trách nhiệm automat mở tài khoản đi kèm cho các doanh nghiệp để hạch toán tiền thuế VAT. Các tài khoản này ngân hàng tự mở và gắn với tài khoản chính của công ty và không đi kèm theo bất cứ một phí nào. Những ai dùng tài khoản cá nhân cho hoạt động doanh nghiệp sẽ không có tài khoản đi kèm này được mở ra. Và để giải quyết cần ra nhà bank để mở tài khoản công ty cho hoạt động doanh nghiệp. Hiện nay SP được áp dụng tự nguyện, mỗi công ty có thể lựa chọn phương án thanh toán SP hoặc không. Tuy nhiên với lợi thế về việc loại bỏ được việc lập ra các chuỗi công ty trốn thuế đây là phương thức duy nhất an toàn để bà con tự bảo đảm cho tài sản của mình. Tất cả những hóa đơn xuất phát từ nguồn gốc nhập khẩu TQ, VN, Thổ v.v... hoặc nhập khẩu EU đều không có vấn đề trong việc thanh toán bằng Split Payment. Bởi vì những công ty này trước hết phải trả đủ thuế cho nhà nước do vậy cần phải nhận được thuế thanh toán. Với thanh toán Split Payment phân tách trách nhiệm của các khâu giữa bàn hàng và nhập khẩu. Cần phải hiểu rằng trong việc thanh toán hóa đơn VAT, doanh nghiệp mua hàng A gửi cho doanh nghiệp bán hàng B, số tiền netto là tiền hàng, đồng thời số tiền VAT là tiến doanh nghiệp B thu để có trách nhiệm phải trả cho nhà nước. Tuy nhiên vì một lý do nào đó doanh nghiệp B có thể không thanh toán đủ số tiền VAT cho nhà nước mà doanh nghiệp B lại không thể tìm thấy được nữa thì trách nhiệm liên đới sẽ dẫn tới doanh nghiệp A sẽ phải chịu nộp thêm một lần nữa số tiền VAT mà doanh nghiệp B đã thu, và có trách nhiệm phải trả như chưa trả. Khi thanh toán bằng Split Payment doanh nghiệp A thanh toán khoản tiền netto tiền hàng cho doanh nghiệp B vào tài khoản thường của doanh nghiệp B. Số tiền VAT sẽ được ngân hàng theo phương thức này chuyển tới tài khoản VAT của doanh nghiệp B gắn liền ( được mở automat ) với tài khoản của doanh nghiệp B. Doanh nghiệp B nhận được tiền hàng ở tài khoảng thường, và có thể dùng vào các hoạt động doanh nghiệp. Tuy nhiên số tiền nhận được ở tài khoản VAT sẽ chỉ có thể mang thanh toán cho 1) nhà nước vào tài khoản VAT của sở thuế, 2) Split Payment cho các công ty chủ nợ của doanh nghiệp B 3) xin hoàn thuế, khi đó sở thuế có 60 ngày để ra quyết định hoàn thuế nếu như mọi thứ đúng với luật định.

Câu hỏi đặt ra là bà con được gì, và thiệt gì. Được là sự an nhiên trong hoạt động doanh nghiệp trong tình hình nhiễu nhương, không chắc chắn trong các giao dịch. Trong vòng 5 năm tới chắc chắn không ai phạt vì giao dịch không được t/t VAT cho nhà nước. Thực tế là hàng chục doanh nghiệp trong tháng qua đã bị thu tiền và hàng vì sở thuế nhờ JPK và điện toán đám mây đã nắm được trong tay những chuỗi giao dịch ở phía trên cùng không đóng thuế. Mất là phải thỏa thuận với doanh nghiệp bán hàng về phương thức thanh toán. Đâu đó trong thỏa thuận này có những điểm trước đây không nói đến. Thực ra cần lưu ý là nếu như họ khẳng định rằng hóa đơn bán hàng hoàn toàn đúng luật và đúng đắn thì việc thanh toán bằng Split Payment chính là cách DUY NHẤT để minh chứng là mọi thứ đều là THẬT. Hiện nay sở thuế có thể hàng ngày kiểm tra xem bà con có t/t bằng Split Payment hay không. So đó hiệp hội Wólka Center mong muốn bà con chung tay đăng ký tham gia chương trình tự nguyện dùng phương thức Split Payment để t/t vừa giúp sở thuế KAS tránh được thất thu VAT vừa giúp cho chính bà con bảo đảm được tài sản của mình. KAS cũng hứa sẽ rút quân ngoài đường nếu như thấy được số lượng lớn bà con tham gia đóng thuế.

Wólka Kosowska 16/10/2018.

WKC

Bình luận